創業融資制度による資金調達について

出店の際に多くの方が利用する「創業融資制度による資金調達」の重要となる審査基準や主なスケジュールなどを解説します。

◇創業融資制度による資金調達について

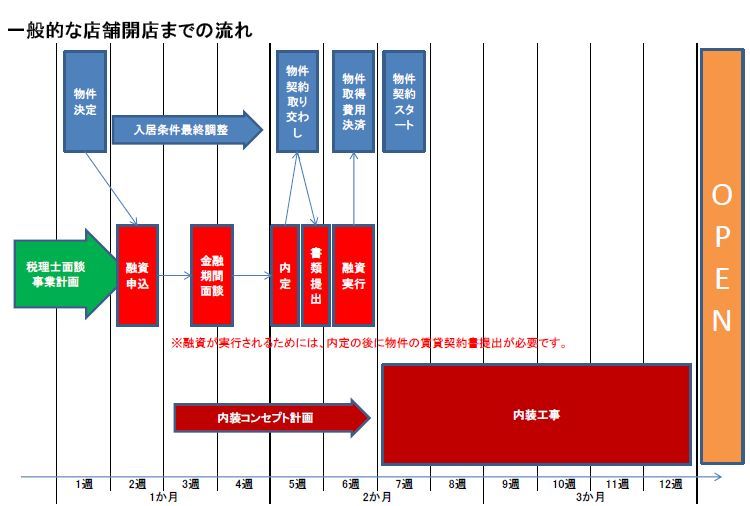

まずは、一般的な店舗開店までの流れを知っていただくために以下の表をご覧ください。

一般的に創業融資での調達を実施する場合には、物件が決定してから物件契約まで6週間ほどかかるようになっています。

これは少し余裕を見たスケジュールとなっていますが、この6週間という期間を大家の気持ちとなって考えてみてください。

もし、融資による調達が必要のない方の申込が同時に入ったら?

おそらく大家は他に理由がない限りは契約までの期間の短い方を選ぶでしょう。

今、実際の物件契約の現場では物件への申込が複数同時に入ることがほとんどです。

良い物件は他の人にとっても良い物件なのでどうしても競合してしまいます。

こういった競合が存在する場合に大家から選定を受けるために「物件契約までの期間」がとても重要となります。

本稿では、「良い物件を勝ち取るため」に必要となる資金調達で重要な点を記載していきます。

1.創業融資の概要

創業時に無担保で利用できる融資制度を取り扱う金融機関は基本的に「日本政策金融公庫」と「信用保証協会」の2つとなります。

・無担保(担保に供する資産が必要ありません)

・無保証(代表者以外の保証人が必要ない)

という点が特徴で、まだ事業を開始しておらず通常の銀行融資では資金の調達が難しい信用力の低い方でも創業に挑戦しやすくするために国が推進している制度です。

◇「日本政策金融公庫」の特徴

財務省所轄の政府系金融機関で、創業をする方へ融資する金融機関として一番有名です。

・「信用保証協会」よりも審査が厳しいことが最近は多い

・「信用保証協会」に比べると申込から融資内定までの期間が短い

・名目上は「信用保証協会」よりも融資限度額が高い

◇「信用保証協会」の特徴

銀行からの借入に対して信用保証協会が借入をする人の保証人となるという制度です。

このため実際に融資をするのは銀行となります。(銀行をどこにするかは借入する人が任意で選択できます)

・銀行を介して審査が行われるため、「日本政策金融公庫」よりも申込から融資内定までの期間が長い

・「日本政策金融公庫」で融資否決になった方でも、審査通過するケースがある

・「日本政策金融公庫」よりも融資限度額が低い

2.創業融資初回で調達できる金額の目安

・資本金(自己資金)の2倍

・事実上の融資限度額1000万円

例)自己資金500万円の場合は1000万円の申し込みができる

名目上の限度額は上に記載した金額よりも高く設定されていて

「日本政策金融公庫」の限度額7200万円、「信用保証協会」の限度額1500万円

上記の通りですが、どちらの融資制度においても飲食店開業時の初回融資では1000万円を超える金額が融資されることはごく稀です。

ただしこれは初回に限った話であり、借入を滞りなく返済していれば追加融資の申し込みが可能となり、その場合には1000万円を超える借入が可能となります。

3.年利について

日本政策金融公庫:年利約1.7~2.5%

→借入をする方の審査結果に応じて年利が変動します

信用保証協会:年利1.5%

→福岡市の創業者向け融資「スタートアップ資金」を利用した場合の年利です

4.自己資金について

金融機関に提出する自己資金とは純粋に借入をする人が貯蓄した資金を指します。

金融機関からは自己資金が入金された通帳の提出を必ず求められます。

これは通帳に記帳された内容を確認して計画的に自己資金が貯蓄されているか、「タンス預金」や「他者からの借入」などのいわゆる「見せ金」ではないかを判断しています。

提出する通帳には、給与振込の入金や家賃・水道光熱費の支払などの入出金の状況が毎月記帳されていることがなお望ましいです。

自己資金が完全に自分で貯蓄したものであることが証明できる場合には審査が大きく有利になり、逆の場合は大きく不利になります。

5.融資審査について

審査において特に問われるのは以下の内容です。

・自己資金(貯蓄の過程を重視)

・飲食業の経験

・経営者としての能力

・信用(過去の公共料金、税金の支払い状況を確認される)

上記の中でも自己資金の内容が最も大きな審査基準となります。

6.調達にかかる期間について

①事業計画書の作成

↓

②金融機関への融資申込

↓約15日

③金融機関との面談

↓約10日

④内定通知

↓約7日

⑤融資実行

※日本政策金融公庫の場合で、信用保証協会の場合は上記の約1.5倍の期間がかかります

通常、申込から調達まで1か月以上の時間がかかります。

時間がかかりすぎると、せっかく押さえた物件が取れなくなるリスクが高まるので、入念な事前準備と素早い動きが必要です。

また、上記のスケジュールでは②申込~④内定までに25日間の日数を想定していますが、これは不足資料など追加資料提出などの余剰期間を算入しています。入念な準備による必要資料提出とスピーディな対応で上記の日数から1週間ほど短縮することも可能です。

また以前までは、融資の実行後に物件契約金の支払いを済ませたうえで賃貸借契約書を取り交わしていましたが、最近では融資の実行(借入金の着金)の前に物件の賃貸借契約書(大家捺印済み)を提出することを求められるケースがほとんどとなっています。

物件の大家によっては、この点でもたつくこともありますので注意が必要です。

7.税理士による融資サポートについて

税理士法人では下記の融資サポートをしています。

・事業計画のコンサルティング、計画書作成

・金融機関面談サポート(方針の策定、ロールプレイング実施)

・金融機関担当者との審査中のやりとり

結果として、融資実行までの期間を短くし「融資が出る確率」ひいては「物件を取る確率」を上げることができます。

弊社がおすすめしている税理士法人は「ベンチャーサポート」といいます。

おすすめする理由は「開業後に顧問契約する場合には融資獲得の際の成功報酬が必要ない」ということです。

これは開業後のベンチャーサポートとの顧問税理士契約を前提としたサービスですが、通常の税理士だと成功報酬として融資獲得額の数%を請求されることが多いので、ベンチャーサポートは開業後の負担が少ないため非常に利用しやすい融資サポートです。

8.その他の資金調達「リース」について

金融機関からの融資が得ることができない場合や、充分な額ではなかった場合には「リース」を利用します。

金融機関融資に比べて利息が高いのですが、金融機関の融資審査に落ちても利用できるのが利点です。

リースは基本的には厨房機器の購入などに利用するのですが、物件契約金や内装費用の全額に対して利用できるものもあります。

リースが必要な場合にはサポートいたしますのでご相談ください。

9.福岡市の経済特区助成について

福岡市は国の経済特区に選定されており、特に創業する方への補助や助成に力を入れています。

福岡県外から福岡に進出する方も対象となっていて、これを活用することで創業を有利にすすめることができます。

◇福岡市と福岡県信用保証協会による創業者向け融資「スタートアップ資金」

他県の信用保証協会を利用すると金利とは別に年利0.95%の信用保証料がかかり銀行金利と合算すると年利2.5%程度となります。

福岡市ではこの信用保証料が無料となるので創業融資借入返済時の金利が軽減されます。

公にはされてはいませんが、融資審査も他県より前向きで融資内定がおりやすい傾向にあるようです。

◇創業企業に対する法人税の軽減措置

設立の日から5年間,所得の金額を20%控除

※名目上の業種の制限(IT,国際,医療,農業など)と審査がありますが、他業種でもエントリー可能とのこと

今後もさまざまな創業支援が実行される予定ですので、発表されしだいお知らせいたします。

◇創業融資制度による資金調達について

まずは、一般的な店舗開店までの流れを知っていただくために以下の表をご覧ください。

一般的に創業融資での調達を実施する場合には、物件が決定してから物件契約まで6週間ほどかかるようになっています。

これは少し余裕を見たスケジュールとなっていますが、この6週間という期間を大家の気持ちとなって考えてみてください。

もし、融資による調達が必要のない方の申込が同時に入ったら?

おそらく大家は他に理由がない限りは契約までの期間の短い方を選ぶでしょう。

今、実際の物件契約の現場では物件への申込が複数同時に入ることがほとんどです。

良い物件は他の人にとっても良い物件なのでどうしても競合してしまいます。

こういった競合が存在する場合に大家から選定を受けるために「物件契約までの期間」がとても重要となります。

本稿では、「良い物件を勝ち取るため」に必要となる資金調達で重要な点を記載していきます。

1.創業融資の概要

創業時に無担保で利用できる融資制度を取り扱う金融機関は基本的に「日本政策金融公庫」と「信用保証協会」の2つとなります。

・無担保(担保に供する資産が必要ありません)

・無保証(代表者以外の保証人が必要ない)

という点が特徴で、まだ事業を開始しておらず通常の銀行融資では資金の調達が難しい信用力の低い方でも創業に挑戦しやすくするために国が推進している制度です。

◇「日本政策金融公庫」の特徴

財務省所轄の政府系金融機関で、創業をする方へ融資する金融機関として一番有名です。

・「信用保証協会」よりも審査が厳しいことが最近は多い

・「信用保証協会」に比べると申込から融資内定までの期間が短い

・名目上は「信用保証協会」よりも融資限度額が高い

◇「信用保証協会」の特徴

銀行からの借入に対して信用保証協会が借入をする人の保証人となるという制度です。

このため実際に融資をするのは銀行となります。(銀行をどこにするかは借入する人が任意で選択できます)

・銀行を介して審査が行われるため、「日本政策金融公庫」よりも申込から融資内定までの期間が長い

・「日本政策金融公庫」で融資否決になった方でも、審査通過するケースがある

・「日本政策金融公庫」よりも融資限度額が低い

2.創業融資初回で調達できる金額の目安

・資本金(自己資金)の2倍

・事実上の融資限度額1000万円

例)自己資金500万円の場合は1000万円の申し込みができる

名目上の限度額は上に記載した金額よりも高く設定されていて

「日本政策金融公庫」の限度額7200万円、「信用保証協会」の限度額1500万円

上記の通りですが、どちらの融資制度においても飲食店開業時の初回融資では1000万円を超える金額が融資されることはごく稀です。

ただしこれは初回に限った話であり、借入を滞りなく返済していれば追加融資の申し込みが可能となり、その場合には1000万円を超える借入が可能となります。

3.年利について

日本政策金融公庫:年利約1.7~2.5%

→借入をする方の審査結果に応じて年利が変動します

信用保証協会:年利1.5%

→福岡市の創業者向け融資「スタートアップ資金」を利用した場合の年利です

4.自己資金について

金融機関に提出する自己資金とは純粋に借入をする人が貯蓄した資金を指します。

金融機関からは自己資金が入金された通帳の提出を必ず求められます。

これは通帳に記帳された内容を確認して計画的に自己資金が貯蓄されているか、「タンス預金」や「他者からの借入」などのいわゆる「見せ金」ではないかを判断しています。

提出する通帳には、給与振込の入金や家賃・水道光熱費の支払などの入出金の状況が毎月記帳されていることがなお望ましいです。

自己資金が完全に自分で貯蓄したものであることが証明できる場合には審査が大きく有利になり、逆の場合は大きく不利になります。

5.融資審査について

審査において特に問われるのは以下の内容です。

・自己資金(貯蓄の過程を重視)

・飲食業の経験

・経営者としての能力

・信用(過去の公共料金、税金の支払い状況を確認される)

上記の中でも自己資金の内容が最も大きな審査基準となります。

6.調達にかかる期間について

①事業計画書の作成

↓

②金融機関への融資申込

↓約15日

③金融機関との面談

↓約10日

④内定通知

↓約7日

⑤融資実行

※日本政策金融公庫の場合で、信用保証協会の場合は上記の約1.5倍の期間がかかります

通常、申込から調達まで1か月以上の時間がかかります。

時間がかかりすぎると、せっかく押さえた物件が取れなくなるリスクが高まるので、入念な事前準備と素早い動きが必要です。

また、上記のスケジュールでは②申込~④内定までに25日間の日数を想定していますが、これは不足資料など追加資料提出などの余剰期間を算入しています。入念な準備による必要資料提出とスピーディな対応で上記の日数から1週間ほど短縮することも可能です。

また以前までは、融資の実行後に物件契約金の支払いを済ませたうえで賃貸借契約書を取り交わしていましたが、最近では融資の実行(借入金の着金)の前に物件の賃貸借契約書(大家捺印済み)を提出することを求められるケースがほとんどとなっています。

物件の大家によっては、この点でもたつくこともありますので注意が必要です。

7.税理士による融資サポートについて

税理士法人では下記の融資サポートをしています。

・事業計画のコンサルティング、計画書作成

・金融機関面談サポート(方針の策定、ロールプレイング実施)

・金融機関担当者との審査中のやりとり

結果として、融資実行までの期間を短くし「融資が出る確率」ひいては「物件を取る確率」を上げることができます。

弊社がおすすめしている税理士法人は「ベンチャーサポート」といいます。

おすすめする理由は「開業後に顧問契約する場合には融資獲得の際の成功報酬が必要ない」ということです。

これは開業後のベンチャーサポートとの顧問税理士契約を前提としたサービスですが、通常の税理士だと成功報酬として融資獲得額の数%を請求されることが多いので、ベンチャーサポートは開業後の負担が少ないため非常に利用しやすい融資サポートです。

8.その他の資金調達「リース」について

金融機関からの融資が得ることができない場合や、充分な額ではなかった場合には「リース」を利用します。

金融機関融資に比べて利息が高いのですが、金融機関の融資審査に落ちても利用できるのが利点です。

リースは基本的には厨房機器の購入などに利用するのですが、物件契約金や内装費用の全額に対して利用できるものもあります。

リースが必要な場合にはサポートいたしますのでご相談ください。

9.福岡市の経済特区助成について

福岡市は国の経済特区に選定されており、特に創業する方への補助や助成に力を入れています。

福岡県外から福岡に進出する方も対象となっていて、これを活用することで創業を有利にすすめることができます。

◇福岡市と福岡県信用保証協会による創業者向け融資「スタートアップ資金」

他県の信用保証協会を利用すると金利とは別に年利0.95%の信用保証料がかかり銀行金利と合算すると年利2.5%程度となります。

福岡市ではこの信用保証料が無料となるので創業融資借入返済時の金利が軽減されます。

公にはされてはいませんが、融資審査も他県より前向きで融資内定がおりやすい傾向にあるようです。

◇創業企業に対する法人税の軽減措置

設立の日から5年間,所得の金額を20%控除

※名目上の業種の制限(IT,国際,医療,農業など)と審査がありますが、他業種でもエントリー可能とのこと

今後もさまざまな創業支援が実行される予定ですので、発表されしだいお知らせいたします。